Nach dem verlustreichen Wochenstart konnten sich wieder die grünen Vorzeichen an der Matif durchsetzen und für moderate Gewinne sorgen. Der Deutsche Raiffeisenverband hat gestern seine neueste Einschätzung zur Ernte 21 veröffentlicht. Vor allem beim Weizen ist die Produktion um insgesamt 2,5 % zurückgegangen. Vor allem die Flächen haben sich rückläufig entwickelt. So belief sich der Anbau 2020 noch auf 2824.3 (1.000 Ha). Eine ähnliche Entwicklung stellt sich bei der Gerste und dem Roggen dar. Auch hier sind die Flächen weiter zurückgegangen. Die Analysten von Strategie Grains haben die Prognose für die EU-Exportgeschäfte aufgrund der großen Konkurrenz weltweit nach unten auf 30,4 Mio. Tonnen korrigiert. Das entspricht einem Minus von 4,7 Mio. Tonnen. Die weltweite Produktionsprognose wurden vom IGC auf 777 Mio. Tonnen herabgesenkt. Grund für die Korrektur seien vor allem ungünstige Anbaubedingungen im Nahen Osten. In Chicago schlossen die Futures den Handel mit gemischten Vorzeichen. Nachdem die Kontrakte teilweise wieder Höchstkurse erreicht hatten sorgten Gewinnmitnahmen und technische Verkäufe für nachgebende Kurse. Besonders die weiterhin hohe Nachfrage bremste die Verluste jedoch aus. Jordanien veröffentlichte gestern einen neuen Tender über 120.000 Tonnen. Der Tender aus Algerien wurden ersten Ergebnissen zufolge vor allem mit russischer Ware gedeckt. Derweil summierten sich in den USA die Exportverkäufe auf 399.100 Tonnen und lagen damit deutlich über dem Wert der Vorwoche (+40 %), als auch über dem Schnitt aus den letzten vier Wochen (15%). Das Ergebnis lag im Rahmen der Analystenerwartung. Nach Angaben des USDA befinden sich 46 % der Weizenbestände in einer guten bis exzellenten Verfassung. Damit hat sich der Zustand leicht verbessert. Rund 20 % der Felder befinden sich in einer schlechten Verfassung. In der Ukraine wird mit einer Weizenernte von 27,1 Mio. Tonnen gerechnet. Das entspricht einem Rückgang von 27,1 %. Vor allem die rückläufigen Anbauflächen, als auch die hohen Düngerpreise machen die Analysten von Sovecon dafür verantwortlich.

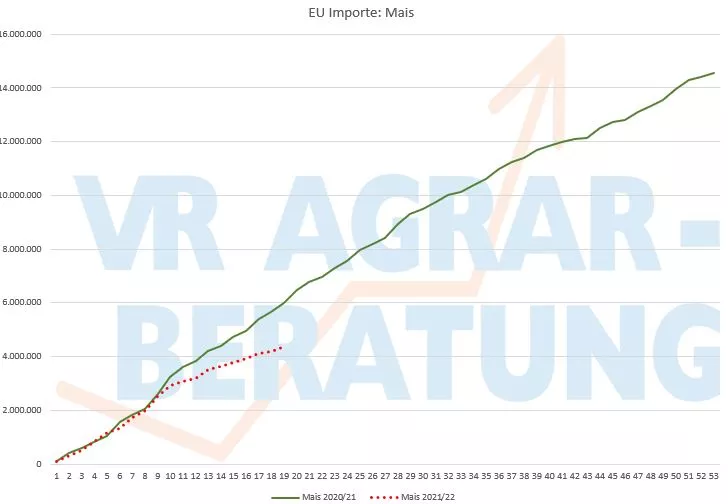

Im Windschatten der Weizenkontrakte ging es auch für den Mais an der Matif zurück in die Gewinnzone. Der Deutsche Raiffeisenverband geht von einer guten Körnermaisernte von rund 4,2 Mio. Tonnen aus (+ % % gegenüber dem Vorjahr). Nach wie vor sorgen nasse Felder für einen verzögerten Ernteabschluss, da besonders im Süden und Westen des Landes Trocknungskapazitäten fehlen. Zeitgleich sorgen Logistikprobleme für Schwierigkeiten bei der Verladung. Die Maiskontrakte an der CBoT folgten den Vorgaben der Weizenkurse und gaben im Verlauf des Handels immer wieder nach. Auch hier setzten Gewinnmitnahmen und technische Verkäufe die Preise unter Druck. Nach Angaben des US-Landwirtschaftsministerium wurden in der vergangenen Woche rund 904.600 Tonnen Mais verkauft und lag damit nur knapp über dem unteren Ende der Erwartungen. Das Ergebnis aus der Vorwoche wurde dabei um 15 % unterschritten. Insgesamt erreichten die Verladungen derweil 1,167 Mio. Tonnen und markiert damit einen neuen Höchststand. Trotz der derzeit etwas schwächeren Exportgeschäfte rechnen die US-Händler mit einer positiven Entwicklung im kommenden Jahr. Nach den jüngsten Angaben der US-Energiebehörde belief sich durchschnittliche Ethanolproduktion auf 1.060 Mio. Barrel. Die Produktion wurde im Vergleich zur Vorwoche leicht gesteigert. Die Bestände sind auf 20,081 Mio. Barrel zurückgegangen. In Argentinien haben die jüngsten Niederschläge für gute Wachstumsbedingungen in der jetzt wichtigen Entwicklungsphase des Mais gesorgt. Bisher wurden rund 29 % der geplanten Anbauflächen bestellt. Die Experten von der Buenos Aires Exchange rechnen mit einer Produktion von 55 Mio. Tonnen.

Getreide-Aktualisieren,

Getreide-Update vom 23.11.2021

Zum Wochenstart in Paris hat der Frontmonat nachdem er am Freitag nur knapp die 300 Euro verfehlt hat die 300 Euro Marke erreicht. Für die hinteren Kontrakte ging der Handel ebenfalls mit soliden Gewinnen zu Ende. Derweil berichten die Experten von Mars, dass in den meisten europäischen Regionen die Aussaat des Wintergetreides abgeschlossen. Genügend Feuchtigkeit und passende Temperaturen haben die Anbaubedingungen deutlich verbessert, hieß es weiter. In Russland haben sich die Exportgeschäfte rückläufig entwickelt. Bisher wurden rund 14,8 Mio. Tonnen exportiert (-21,6 %). Aktuell liegen die Preise bei 335 bis 337 $-US/Tonne und damit nochmal über dem Niveau der Vorwoche. In den USA konnten die Weizenkontrakte bis zu zweistellige Kurszuwächse verzeichnen. Vor allem die schleppende Aussaat aufgrund der kräftigen Niederschläge sorgt für Kauflaune bei den Marktteilnehmer. In Ohio und Illinois liegt der Fortschritt bei 95 bzw. 92 % und hat sich damit im Vergleich zur Vorwoche kaum verbessert. Bullische Impulse kommen derzeit zusätzlich aus Australien. Auch hier haben ergiebige Niederschläge für deutliche Verzögerungen bei der Ernte gesorgt. Zeitgleich könnte das Wetter für erhebliche Qualitätseinbußen sorgen.

Im Windschatten der Weizenkurse notierten die Maiskurse gestern in Paris solide Gewinne. Für den Frontmonat ging es 7,25 Euro/Tonne auf 256,00 Euro/Tonne rauf. Die Maisernte in Frankreich befindet sich mit einem Fortschritt von 91 % auf der Zielgraden. Im Vergleich zu den Vorjahren hinken die Arbeiten knapp 1 bis 1,5 Wochen hinterher. Nach Angaben des IGC wird für die globale Maisproduktion eine Menge von 1,212 Mrd. Tonnen erwartet. Damit hat sich die Prognose leicht verbessert um 2,0 Mio. Tonnen. Vor allem in den USA werden höhere Erträge erwartet. In Chicago übernahmen ebenfalls die Bullen gestern die Führung und sorgten für ein leichtes Plus zum Handelsende. Die Maisernte im Cornbelt ist kurz vor dem Abschluss. Rund 95 % der Bestände sind bisher geerntet worden. Die Maisexporte haben sich in der vergangenen Woche etwas schwächer entwickelt. 620.000 Tonnen wurden nach Angaben des USDA verschifft. Ein Rückgang von knapp 245.00 gegenüber der Vorwoche. In Brasilien haben die Analysten von Safras&Mercado die Maisernte leicht nach unten korrigiert auf 119,3 Mio. Tonnen.

ZMP Live Expertenmeinung

Trotz kleinerer Korrekturen ist derzeit noch keine Trendwende bei den festen Getreidepreisen zu erkennen. Vor allem die weiterhin hohe, globale Nachfrage und immer wieder auftretende Sorge über eine knappe Versorgung gibt den Bullen Futter. Marktteilnehmer blicken gespannt auf die kommende Saison und den Produktionaussichten. Sollte sich die Anbaubedingungen erheblich verbessern könnte dies den Bären die Führung geben.