Ölsaatenkurse auf unterschiedlichen Entwicklungskursen zwischen Hoffen und Bangen

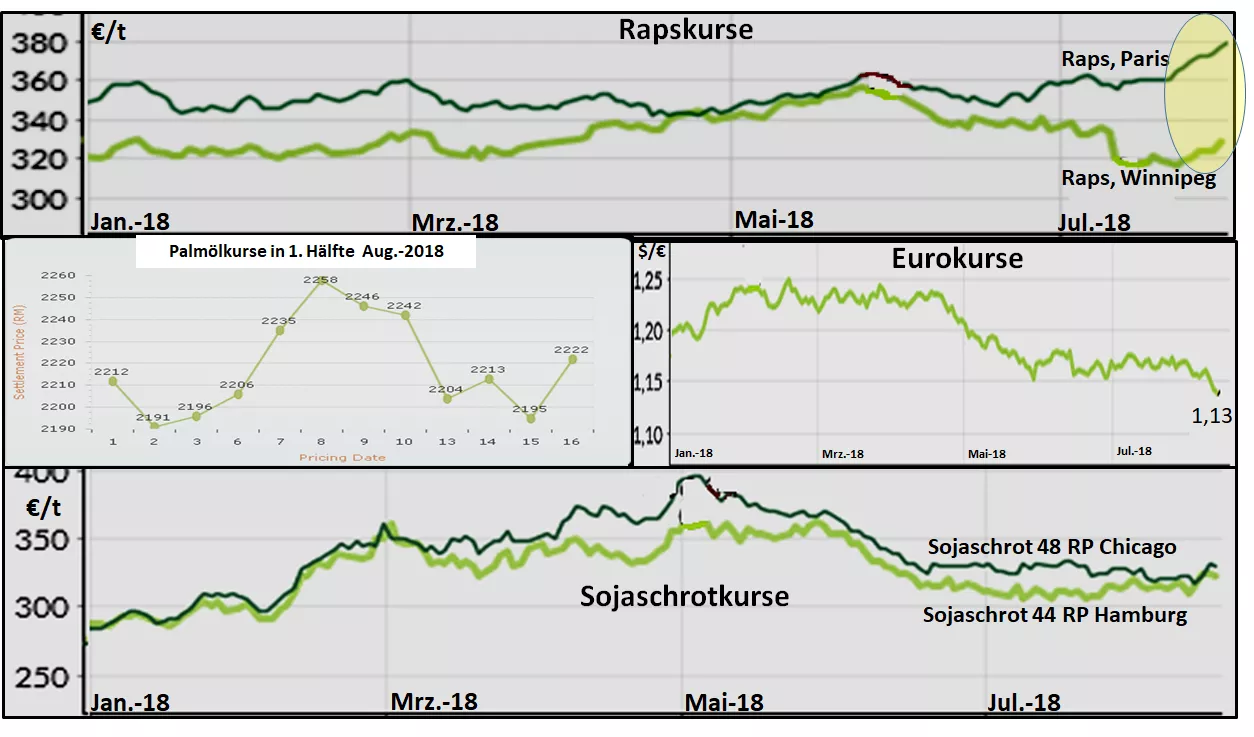

Die Ankündigung, Verhandlungen über den Handel zwischen USA und China aufzunehmen, sorgte an der Chicagoer Börse für einen kurzen Anstieg der Sojakurse. Die Canola-Notierungen in Kanada gingen mit, unterstützt durch befürchtete Ertragseinbußen in den Prärieprovinzen. Die Rapspreise in Paris wurden zusätzlich durch den schwachen Euro angetrieben. Auch die Palmölkurse zogen vorübergehend etwas an.

Aber der Ölsaatenmarkt ist in einer labilen Verfassung. Noch in der Aufwärtsentwicklung gibt es schon wieder die ersten Rücksetzer. Die vagen Hoffnungen auf mögliche bessere Absatzbedingungen im USA-China-Sojahandel werden erdrückt durch hohe US-Vorratsbestände und die erwartete US-Rekordernte bei Soja in den nächsten Monaten.

Die relative Knappheit im Rapssektor treibt bei jeder sich bietenden Gelegenheit die Notierungen nach oben, werden aber immer wieder durch die niedrigen Konkurrenzpreise von Soja- und Palmöl unter Druck gesetzt. Für die Rapspreise an der Pariser Börse wird die Marke von 380 €/t zu einer oberen Orientierungslinie. In Kanada liegt der Schwellenwert um die 500 Can$/t Canola, der häufig unter- bzw. überschritten wird. Die schwankenden Wechselkurse spielen eine Verstärkerrolle bei den Rapskursen.

Die Palmölkurse bewegen mit mäßigen Schwankungen im unteren Preissegment. Hohe Vorratsbestände und eine saisonal steigende Erzeugung bis in den Okt/Nov. hinein sorgen für laufenden Preisdruck. In jüngster Zeit kommt die schwache Kaufkraft der Währungen größerer Importländer wie Indien und China als Preissenkungsfaktor hinzu.

Die weltweit überdurchschnittliche Versorgungslage im Sojasektor läßt keinen Spielraum für höhere Preise zu. Die Lage wird sich im Herbst weiter zuspitzen, wenn in den USA die erwartete Rekordernte von knapp 125 Mio. t tatsächlich an den Markt kommt. Ein weiteres Fernbleiben chinesischer Käufer könnte für noch stärkeren Preisdruck sorgen. Insoweit klammert man sich an jede Aussicht für mögliche Steigerungen der Absatzpotenziale. Tatsächlich wird China zum Ende des Jahres mit Widerstreben auf größere Einfuhrmengen aus den USA zurückgreifen müssen. Ein ähnlich potenter Sojalieferant steht nicht zur Verfügung.

Der Ölsaatensektor bleibt weiterhin mindestens zweigeteilt: knappe Rapsversorgung auf der einen Seite und reichliches Angebot im Soja- und Palmölsektor. Letztere beiden gelten als Marktführer und dominieren das Preisniveau.

ZMP Live Expertenmeinung

Soja- und Palmölkurse bleiben aufgrund der überdurchschnittlichen Versorgungslage auf Niedrigkursniveau. Die relativ knappe Versorgungslage im Rapssektor steuert bei jeder Gelegenheit höhere Preise an, werden aber immer wieder durch die Konkurrenz der Marktführer Soja und Palmöl in Schranken gehalten.