Ölsaaten im Wechselspiel zwischen Wechselkursschwankungen, steigenden Rohölkursen und witterungsbedingt unterschiedlichen Ernteerwartungen

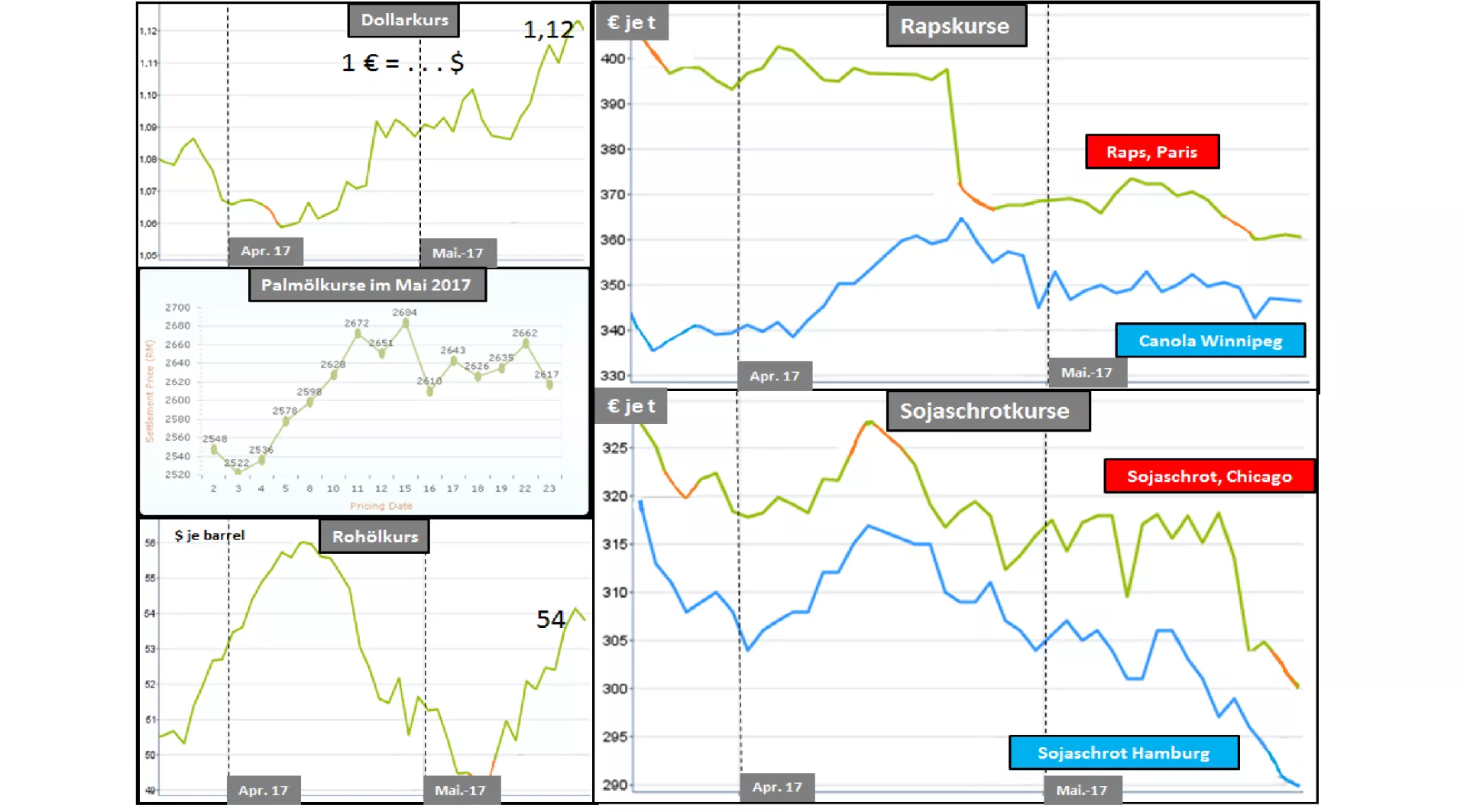

Der politisch verursachte Kursrückgang der brasilianischen Währung hat die Sojakurse stark ins Rutschen gebracht und andere Produkte im Ölsaatenbereich mitgezogen. Die gestiegene Kaufkraft des Euro hat die Preissenkung hierzulande verstärkt.

Sojaschrotpreise in Hamburg sind weit unter die magische Grenze von 300 €/t gefallen und gehen für die späteren Liefertermine bis auf die Größenordnung von 285 €/t herunter.

Die Rapskurse haben sich auf die Linie von 360 €/t abgesetzt. Niedrige Sojaölkurse und ein starker Euro bewirken, dass konkurrierende pflanzliche Öle die Kurse im Rapsmarkt in Schach halten. Der gestiegene Rohölkurs hat nur verhindern können, dass die Rapspreise nicht stärker gefallen sind. Die zum Monatsende wieder schwächer notierenden Palmölkurse leisten ebenfalls keinen spürbaren Beitrag zur Preisstabilisierung.

Die Ernteaussichten im Sojasektor bleiben überdurchschnittlich gut. In Brasilien rechnet IGC jetzt mit Größenordnungen von 113 Mio. t. Die gefallene brasilianische Währung Real hat die Verkaufsbereitschaft der Farmer kräftig angekurbelt.

Die Überhangbestände bei den US-Sojabohnen werden mehr als doppelt so groß ausfallen wie in den früheren Jahren. Die aktuellen Regenfälle in den US-Anbaugebieten schränken die letztmögliche Maisaussaat Ende Mai ein, so dass mehr Fläche für die Sojabohne übrig bleibt. Die kommende US-Sojaernte wird auf 115 ,5 Mio. t (IGC) geschätzt, zwei Rekordernten in den letzten beiden Jahren.

Dagegen fällt die weltweite Rapsversorgung bescheiden aus. Die Überlagerungsbestände sind so gering wie seit Jahren nicht mehr. In der EU werden die Rapserträge nochmals niedriger eingestuft, mit der Folge, dass die Ernte ähnlich schwach wie im Vorjahr ausfallen könnte. Dagegen ist man in Kanada optimistisch mit einer Ernteerwartung, die die europäische überschreiten soll. Dennoch kommt die weltweite Rapsernte nur auf knappe Durchschnittsergebnisse im mehrjährigen Vergleich.

Die Palmölerzeugung hat bisher nicht die erwarteten Zuwachsraten gebracht. Der Produktionshöhepunkt wird im Okt.-17 erwartet. Die Kurse haben nach einer Aufschwungphase auf mittlerem Niveau jetzt wieder etwas nachgegeben. Weiteres Senkungspotenzial ist zu erwarten, die Preise werden aber möglicherweise nicht ganz so tief fallen wie in früheren Zeiten.

ZMP Live Expertenmeinung

Das Niedrigpreisniveau im Ölsaatensektor ist grundsätzlich der überdurchschnittlichen Versorgungsentwicklung durch hohe Überlagerungsbestände und mehreren großen Ernten im Sojasektor in Folge zu verdanken. Die steigende Kaufkraft des Euro verstärkt hierzulande das niedrige Kursniveau. Die preiswerte Konkurrenz läßt den Preisen im knapp versorgten Rapssektor wenig Chancen zur Steigerung. Die geringer als erwartete Produktionssteigerung im Palmölsektor entwickelt ebenso begrenzte Unterstützungskraft wie der gestiegene Röhölpreis.