USDA-Monatsbericht Ölsaatenmärkte – gestiegene Rohölpreise - fallende Eurokurse

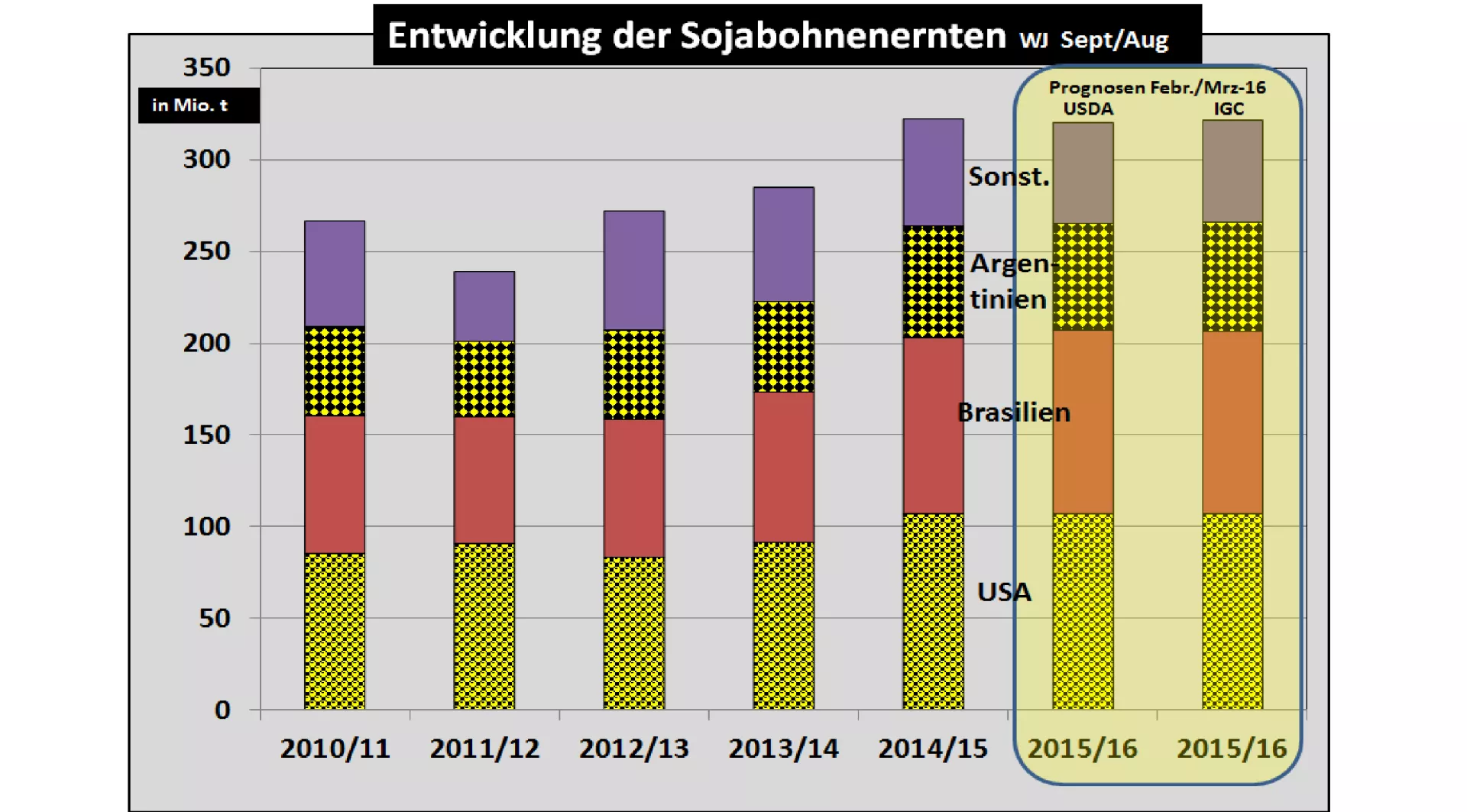

Die globale Ölsaatenerzeugung wurde vom amerikanischen Landwirtschaftsministerium (USDA) zum wiederholten Male nach unten korrigiert. Mit 526,9 Mio. t liegt das Ergebnis 2015/16 rd. 8 Mio. t unter dem Vorjahr. Maßgeblichen Anteil an der Entwicklung hat der Sojamarkt, der nur noch auf 320 Mio. t veranschlagt wird. Im Falle des Rapsmarktes bleibt die weltweit knappe Situation mit einer unterdurchschnittlichen Erntemenge von 67,5 Mio. t bestehen.

Auf der Verbrauchsseite schätzt das USDA eine um fast 9 Mio. t steigende Zunahme bei der Verarbeitung. Dazu trägt die Sojabohne mit 16 Mio. t bei, während bei anderen Ölsaaten die Verbrauchsmengen leicht zurückgehen. Entscheidenden Anteil an den Steigerungen im Sojasektor kommt den Ländern Argentinien und China mit zusammen 10 Mio. t zu.

Auf der Exportseite tritt Brasilien mit einer Zunahme der Ausfuhren von 50 auf 58 Mio. t in Erscheinung. Die Erwartungen an Argentinien nach der Freigabe der Währung und Lockerung der Exportsteuer die Exportmengen deutlich anzuheben, werden nur zum kleinen Teil erfüllt. Das USDA geht lediglich von einer Zunahme von 1 Mio. t bei den Bohnen, 4 Mio. t beim Sojaschrot und 0,5 Mio. t beim Sojaöl aus.

Auf der Importseite dominieren die chinesischen Einfuhren mit einer erhöhten Schätzung auf 82 Mio. t Sojabohnen. Damit wird die aus China genannte Zahl von 83 Mio. t nicht ganz erreicht. Immerhin bedeutet diese Entwicklung eine jährliche Steigerung von 4 Mio. t, das etwa dem mehrjährigen Durchschnitt entspricht.

Die Endbestände bei den Ölsaaten werden nach den Berechnungen des USDA zurückgehen, aber immer noch auf einem vergleichsweise hohen Niveau verbleiben.

Der Palmölmarkt wird auf der Erzeugungsseite nur noch auf Vorjahresniveau geschätzt. In den beiden großen Produktionsregionen Indonesien und Malaysia mit einem Anteil von über 80 % hat die Trockenheit des El Niño-Wetters eine Steigerung der Erzeugung verhindert. Palmölexporte aus diesen Ländern bleiben nur knapp auf Vorjahreslinie. Die Endbestände in Malaysia sollen jedoch deutlich abgebaut werden.

Die jüngste Entwicklung der steigenden Rohölpreise und des fallenden Eurokurses (EU-Leitzins liegt bei 0 %!) wird sich in den Raps- und Sojaschrotnotierungen niederschlagen.

Beim Raps ist eine sich verstärkende Preissteigerung zu erwarten. Höhere Rohölkurse nehmen den Druck von den Rapsölpreisen und eurokursbedingt teurer werdende EU-Rapseinfuhren erhöhen den Inlandspreis ein zweites Mal.

Die innerhalb von 2 Monaten von 540 auf 613 $/t gestiegenen Palmölkurse unterstützen die Kurse im Bereich der pflanzlichen Öle. Die mehr oder weniger stabilen Sojaölkurse um die Größenordnung von 660 $ je t könnten die weitere Entwicklung noch ein wenig dämpfen.

Im Sojakomplex zeigt sich ein deutlich abgegrenzter Preisspielraum nach unten. Die aktuellen Börsennotierungen mit zaghaften Kursverbesserungen erweisen sich eher von der stabilen Widerstandsseite.

ZMP Live Expertenmeinung

Mehrere Anzeichen deuten darauf hin, dass der bisher kontinuierliche Rückgang der Ölsaatenpreise ein unteres Niveau durchschritten hat. Gleichwohl ist eine stürmische Aufwärtsbewegung angesichts der hohen Sojamengen nicht zu erwarten. Eine gewisse Stabilisierung auf leicht erhöhten Niveau könnte die Richtung sein. Aber: Wie stabil bleiben die Rohöl und Eurokurse?