In den ersten vier Handelstagen zeigt sich Raps volatil, aber unterm Strich unverändert. Mit einem Schlusskurs von 583,00 Euro je Tonne stand der Frontmonat Februar 2023 mit der Schlussglocke am gestrigen Donnerstag wieder da, wo er am 2. Januar gestartet war. Auch Canola in Winnipeg zeigte sich im Wochenverlauf schwächer. Hier startete der Handel erst am 3. Januar.

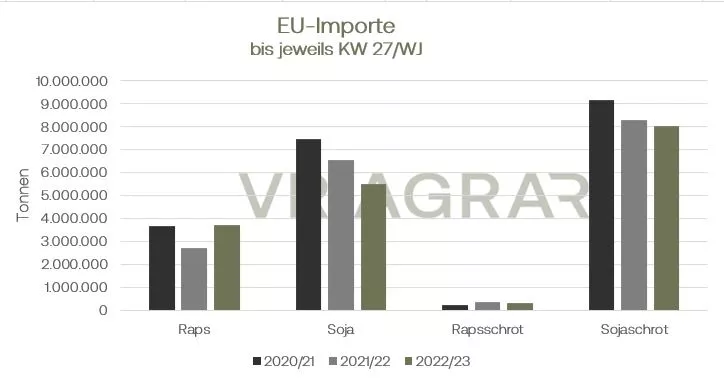

Wie das ukrainische Landwirtschaftsministerium mitteilte, geht die Behörde davon aus, dass die Landwirte in dem vom Krieg geprägten Land zur Frühjahrsbestellung vermehrt auf Ölsaaten setzten werden. Davon könnten die Anbaumengen von Sonnenblumen, Raps und Sojabohnen profitieren. Der Ölsaatenanbau ist für die dortigen Erzeuger derzeit deutlich attraktiver. Das Preisniveau ist hoch, die Transportkosten verhältnismäßig günstiger als beim Getreide und auch der inländische Absatz ist in Teilen besser als beim Getreide. Wie das Ministerium außerdem mitteilte sind in dem Land noch immer rund 20 Prozent der Ackerflächen entweder von russischen Truppen besetzt oder können wegen Minen nicht bewirtschaftet werden. An den hiesigen Kassamärkten zeigt sich weiterhin ein ruhiger Geschäftsverlauf, die Notierungen haben sich per Anfang Januar jedoch gegenüber Anfang Dezember insgesamt verbessert und nach den Rücksetzern vor allem Anfang Dezember wieder deutlich aufgeholt. Die Rapsschrotpreise entwickeln sich zwar regional unterschiedlich, blieben aber zuletzt weitestgehend stabil. Die EU-Importe zeigen sich weiterhin auf einem hohen Niveau. Bis zum 3. Januar wurden 3,73 Mio. Tonnen Raps in der Europäische Union eingeführt. Im Vorjahr standen noch zum selben Zeitpunkt 2,70 Mio. Tonnen in der Importstatistik der Kommission. Die gute europäische Ernte zusammen mit den hohen Importen sorgt für eine ausreichende Versorgung des Marktes. Wie die Union zur Förderung von Oel- und Proteinpflanzen mitteilte, geht sie davon aus, dass sich in diesem Jahr der Anteil an palmölbasierten Kraftstoffen mindestens halbieren wird. Die EU plant einen Ausstieg zum Jahr 2033, in Deutschland gelten aber wie in anderen Ländern bereits seit diesem Jahr Einschränkungen zur Anrechenbarkeit von palmölbasierten Kraftstoffen beim Biodiesel. Entsprechend dürfte die Nachfrage nach Rapsöl aufgrund dieser neuen Regelung anziehen.

Der Sojamarkt startete erst am 3 Januar in den Handel. Zum Handelsstart am heutigen Freitag zeigen sich wieder grüne Vorzeichen, am gestrigen Donnerstag ging es für Soja jedoch südwärts. Niederschläge in Argentinien kommen den dortigen Beständen zugute. Die Ernte dort beginnt typischerweise im April. In Brasilien steht die Ernte der Sojabestände kurz bevor. Die Wetterverhältnisse waren hier, anders als in Argentinien, förderlich für das Pflanzenwachstum. Für Druck auf die Sojapreise sorgten insbesondere mit dem Start ins neue Jahr die nachlassenden Rohölpreise. Die Corona-Entwicklung in China und eine geringere Energienachfrage aufgrund eines milden Winters in Europa drückten zuletzt auf die Rohölmärkte. Auch hohe US-Ölvorräte übten entsprechenden Preisdruck auf WTI und Brent aus. Entsprechend negativ war der Einfluss auch auf die Sojapreisentwicklung. Am heutigen Freitag veröffentlicht das USDA die wöchentlichen Exportzahlen der letzten Woche. Analysten rechnen im Vorfeld mit einer Menge zwischen 400.000 Tonnen und 1,2 Mio. Tonnen. In dieser Woche konnte das USDA bereits einen Exportdeal über 124.000 Tonnen Sojabohnen an einen privaten Käufer unbekannter Herkunft vermelden. Zulegen auf Wochensicht konnten die Sojaschrotpreise an der CBoT. Am gestrigen Donnerstag ging es mit einem Schlusskurs von 464,90 US-Dollar/short ton für den März-Kontrakt aus dem Handel. Umgerechnet kostet CBoT-Schrot damit 486,11 Euro je Tonne. Zum 30.12.22 schloss der März-Kontrakt noch mit einem umgerechneten Kurs von 472,86 Euro je Tonne. Die Preissteigerungen an der CBoT in den letzten Tagen und Wochen machen sich auch an den Kassamärkten in Deutschland bemerkbar. Im Monatsverlauf Dezember nahmen die Notierungen stetig zu.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom Dienstag, 10.01.2023

Raps zeigt sich auch in dieser Woche durchweg mit roten Vorzeichen. Bis zum frühen Nachmittag am heutigen Dienstag fällt der Frontmonat auf 560,75 Euro zurück. Im Tagestief wurden heute 555,75 Euro/t gehandelt. Dabei drücken sowohl die globalen Konjunktursorgen als auch die gute Versorgung im In- und Ausland auf das Preisgefüge. Auch Palmöl und Conola standen zuletzt unter Abgabedruck. Canola in Winnipeg verlor gestern 10,30 Can-$ und schloss bei einem umgerechneten Kurs von 597,32 Euro je Tonne. Damit ist Canola weiterhin deutlich hochpreisiger als europäischer Raps. An den Kassamärkten ist der Rapshandel weiterhin verhalten, überwiegend werden Vorkontrakte für die kommende Ernte gehandelt. Die bisherigen Wetterbedingungen waren hierzulande gut und die um 7,2 Prozent höher geschätzte Fläche in Deutschland dürfte ebenfalls auf die Preisentwicklung drücken.

Soja legte am Freitag deutlich zu und konnte gestern zwar die meiste Zeit des Tages mit Gewinnen gehandelt werden, am Abend setzten jedoch verstärkt technische Verkäufe und Gewinnmitnahmen ein, so dass am Ende des Handelstages leichte Verluste für die einzelnen Kontrakte auf der Anzeigetafel an der CBoT standen. Mit Start des Taghandels am heutigen Dienstag zeigen sich jedoch wieder positive Vorzeichen und die Ölsaat legt entsprechend geringfügig zu. Zuletzt hatten gute Exportzahlen in den USA für Auftrieb gesorgt, ebenso die argentinische Ernteaussichten, die trotz jüngster Regenfälle weiterhin düster aussehen. In Brasilien hat die Ernte begonnen, kommt aber wegen Regenfällen in einigen Provinzen nicht so zügig voran, wie es zunächst erwartet worden war.

Sojaschrot verlor gestern hingegen etwas deutlicher und kann heute mit Start des Taghandels die Verluste vom Montag nur teilweise wieder auffangen. Doch seit Dezember haben die Preise für Sojaschrot sowohl an der CBoT als auch an den hiesigen Kassamärkten deutlich zugelegt. Dies ist unmittelbar eine Folge der Dürre in Argentinien. Das Land in Südamerika war über die letzten Jahre stets der größte Sojaschrotexporteuer weltweit. Die EU-Importmengen gingen zuletzt zurück, auch weil die Schweinebestände auf dem Kontinent zurückgingen. Laut Statistik der Europäischen Union ist die Zahl der Schweineschaltungen in der EU insgesamt vom Vergleich zum Vorjahreszeitraum Jan-Oktober um über 4 Prozent zurückgegangen, in einzelnen Ländern, darunter auch Deutschland, sogar sehr viel mehr.

ZMP Live Expertenmeinung

Die beginnende Sojaernte in Brasilien dürfte in den kommenden Wochen für Druck sorgen. Auch die aktuelle Corona-Situation in China dürfte die Exportmöglichkeiten der Amerikaner zu mindestens nicht verbessern. Hierzulande steht mit den hohen Rapsimporten in Europa, einem sich andeutenden guten Ernteergebnis in Australien und der erhöhten Anbauflächen zur neuen Ernte ausreichend Raps zur Verfügung. Einzig und allein die Situation am Schwarzen Meer sorgt aktuell dafür, dass die Rapspreise sich auf dem hohen Niveau halten können.