Auch in dieser Woche zeigen sich die Rapskontrakte in Paris an der Euronext/Matif schwächer. Auf Wochensicht verloren alle gehandelte Kontrakte. Gestern und am Mittwoch konnte Raps aber seinen Abwärtstrend der letzten Woche stoppen und zwei Tage in Folge leicht zulegen. Am gestrigen Handelstag stand für die Ölsaat im meistgehandelten Februarkontrakt ein Tagesgewinn von 1,75 Euro je Tonne und ein Schlusskurs von 571,25 Euro/t auf der Anzeigetafel an der Euronext/Matif. Canola in Winnipeg konnte im Wochenverlauf deutlicher zulegen. In Kanada wirkten die Daten der Statistikbehörde auch in dieser Woche nach. CanStat hatte die Ernte geringer eingeschätzt, als vom Markt erwartet worden war. Die Differenz zwischen Statistikbehörde und Markterwartung betrug dabei fast 1 Mio. Tonnen. In Australien läuft die Canolaernte. Die Farmer sind hier mit den ersten Ergebnissen zufrieden, erwartet wurde für das Land in Down Under zuletzt eine Ernte in etwa auf dem Rekordniveau des Vorjahres. An den Kassamärkten in Deutschland wird weiterhin wenig Volumen an Rapssaat umgesetzt. Die Kassamarktpreise haben auf Wochensicht auch hier nachgegeben.

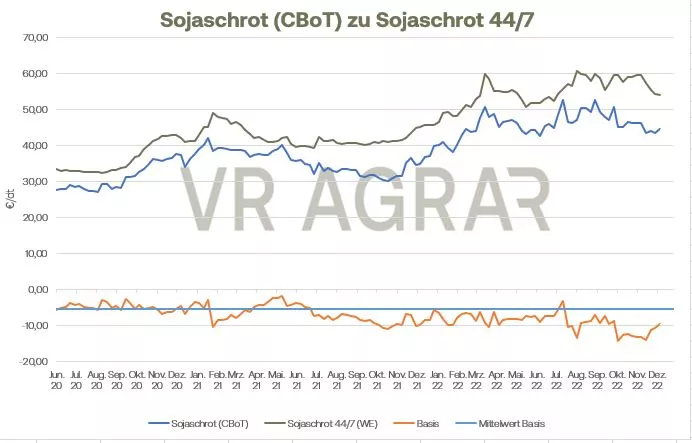

Unterstützung für Raps und Canola kam aber grundsätzlich auch vom Sojamarkt. Die Notierungen für Sojabohnen legten in dieser Woche an der CBoT kräftig zu, an vielen Handelstagen standen zweistellige Tagesgewinne auf dem Händlerzettel. Sojabohnen für den Frontmonat Januar schlossen am gestrigen Donnerstag mit einem Kurs von 1.486,25 US-Cents/bu (517,14 Euro/t), am Montag standen die Bohnen noch bei 1.437,75 US-Cents/bu (503,41 Euro/t). Zwar wirkt auch die Dürre in Argentinien auf die Preisentwicklung, Hauptgrund für die Rally beim Soja sind aber die Erwartungen an die Importe aus China. Diese zeigten sich zwar auch im November deutlich geringer im Vergleich im Vorjahresnovember, doch die gelockerten Corona-Maßnahmen im Reich der Mitte treiben die Exporterwartungen an. So konnte das USDA gestern Einzelverkäufe von über 836.000 Tonnen vermelden, wovon mindestens 118.000 Tonnen nach China verkauft wurden. Auch die wöchentlichen Exportverkäufe lagen gestern oberhalb der Markterwartungen und gaben kräftig Unterstützung. 1,72 Mio. Tonnen Sojabohnenverkäufe konnte das USDA in der Woche bis zum 1. Dezember feststellen und publizieren. Sojaschrot legte auf Wochensicht sehr deutlich zu. Der Januar-Kontrakt klettere von 432,10 US-Dollar/short ton a Montag auf 466,40 US-Dollar/short ton am gestrigen Donnerstag und notiert damit bei umgerechnet 485,83 Euro je Tonne. Diese entwickelt spiegelt sich auch an den Kassamärkten wider. Ab Station Hamburg wurden gestern 534,00 Euro/t für Sojaschrot notiert. Die brasilianische Agrarbehörde Conab reduzierte ihre eigene Prognose an die dortige Sojaernte leicht und erwartet 153,48 Mio. Tonnen Ernte in dieser Saison.

Mit Spannung blicken die Marktteilnehmer auf die Dezember-WASDE des USDA, die am heutigen Freitag um 18.00 Uhr MEZ veröffentlicht werden soll. Erwartet wird, dass insbesondere die Produktionsmengen für Argentinien reduziert werden. Mit Spannung dürfte aber auch drauf geblickt werden, wie das USDA das Exportpotenzial der USA einschätzen wird.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom 14.12.2022

Die Rapspreise zeigen sich weiterhin sehr volatil, starten aber insgesamt leicht schwächer in die neue Woche. Freitag, wie am Montag zeigten sich deutlich schwächere Kurstendenzen für die Ölsaat, am gestrigen Dienstag ging es aber vor allem mit Unterstützung der konkurrierenden Pflanzenöle wieder deutlich nordwärts. So wurde bekannt, dass die Palmölproduktion im November um etwas mehr als 7 Prozent gefallen ist und auch die Vorräte um 5 Prozent geringer ausfallen als noch im Vormonat. Das verhalf auch den zuletzt schwächelnden Sojaölpreisen in den grünen Bereich. Auch vom kanadischen Canola gab es gestern Unterstützung für Raps. An den Kassamärkten ist es weiterhin äußerst ruhig. Die EU-Importe bis zum 13.12. haben mittlerweile ein Volumen von 3,149 Mio. Tonnen erreicht und zeigen sich damit weiterhin deutlich über dem Niveau des Vorjahres, als 2,29 Mio. Tonnen importiert wurden.

Mit deutlichen Verlusten ging es für die Sojabohnen am Montag in die neue Handelswoche. Der Kursrücksetzer wurde jedoch am gestrigen Dienstag weitestgehend aufgefangen. Unterstützung kommt weiterhin von den Exportphantasien und von der Dürre in Argentinien. Dort gab es am Wochenende zwar einige Niederschläge, ausgereicht, um die Dürrefolgen zu lindern, haben die Regenfälle jedoch nicht. Weiterhin zeigen sich die gepflanzten Bestände mit Trockenstress und Dürrefolgen. In Brasilien ist die Aussaat zu 95 Prozent abgeschlossen und befindet sich damit auf der Zielgraden. Die Farmer zeugen sich überwiegend zufrieden mit der Entwicklung, Niederschläge sind auch hier von Region zu Region zwar verschieden intensiv, insgesamt aber zeigen sich nirgendwo hitzebedingte Schäden an den Pflanzen. Das USDA konnte gestern einen Exportverkauf über 140.000 Tonnen Sojabohnen an einem unbekannten Käufer veröffentlichen. Die am Freitag veröffentliche Dezember-WASDE des USDA sorgte für wenig Überraschungen. Die globale Sojaproduktion wurde nur leicht nach unten korrigiert, insbesondere weil durch die Dürre für Argentinien weniger Soja erwartet wird, durch bessere Ernte in Indien und der Ukraine werden diese aber teilweise ausgeglichen. Aufgrund des argentinischen Soja-Peso rechnet das USDA mit einem höheren globalen Handelsvolumen. Die argentinische Regierung garantiert den Sojaexporteuren einen festen Wechselkurs zum US-Dollar um damit die Exporte und letztendlich den Devisenfluss ins Land zu fördern.

ZMP Live Expertenmeinung

Die großen Erwartungen an die Ernte in Brasilien rücken ein wenig in den Hintergrund der Sojahändler. Vor allem die Exportnachfrage aus China steht im Mittelpunkt der Marktnachrichten. Noch sind diese Exporterwartungen mehr Phantasie als Realität. Der weitere Saisonverlauf wird zeigen, ob die Sojahändler mit ihrer Einschätzung richtig liegen. Die nachlassenden Rohölpreise begrenzen die Sojapreisentwicklung ein wenig.