Die Vorzeichen für Raps trugen in dieser Handelswoche zumeist eine rote Farbe. In den letzten fünf Handelstagen verlor die Ölsaat der Euronext/Matif in Paris im Februar-Termin 8,75 Euro je Tonne. Da half es auch nicht, dass am gestrigen Donnerstag die Kurse zulegten. Mit Start in den Handel heute zeigen sich ebenfalls wieder schwächere Tendenzen für Raps. Der Entwicklung an der Matif folgten auch die Rapsnotierungen in Deutschland. Sowohl in Hamburg im Norden als auch in Straubingen im Süden der Bundesrepublik ging es im Wochenvergleich um 21 Euro je Tonne zurück.

Die aktuelle gute Versorgungslage des hiesigen Marktes mit Raps drückt weiterhin auf die Preisentwicklung. Die EU-Importe bleiben auf hohem Niveau und die Aussichten für die kommenden Ernte sind aufgrund der höheren Anbauflächen gut, wenngleich das Frühjahr und der Frühsommer ihren Einfluss noch zeigen werden. Im gestern veröffentlichten WASDE-Report ändert das USDA an den Produktionszahlen der großen Rapserzeugerländer im Wesentlichen nichts. Für Indien überrascht der Report jedoch durchaus. Die Experten des USDA erhöhten die dortige Ernte um 0,5 Mio. Tonnen auf 11,5 Mio. Tonnen. Das wären 5 Prozent mehr im Vergleich zum Vorjahresernteergebnis. Für Europa erwartet das US-Agrarministerium höhere Verbräuche, weshalb auch die Importe leicht nach oben korrigiert wurden. Mit den Vorgaben gestern beim europäischen Raps und dem sehr bullischen Sojamarkt legte Canola in Winnipeg um 10,60 Can-$ zu und schloss bei 842,40 Can-$ den gestrigen Handelstag ab. Damit notiert Canola in Winnipeg bei 582,11 Euro je Tonne zwar weiterhin über den Matif-Rapspreisen, der Preisabstand zwischen den beiden Ölsaaten hat sich aber zuletzt verringert.

Anders als Raps konnte der Sojakomplex in dieser Handelswoche deutlich zulegen. Insbesondere gestern, nach Veröffentlichung der Januar-WASDE durch das USDA zeigten sich die Kontrakte mit dunkelgrünen Vorzeichen. Mit dem Start des vorbörslichen Handels ziehen die Sojabohnenpreise an der eCBoT weiter an. Sojaschrot zeigt sich ebenfalls fester als noch vor einer Woche, Sojaöl hat sich auf Wochensicht nur marginal bewegt. Die WASDE sorgte durchaus für Überraschungen. So setzte das USDA bei der US-Sojaernte unerwartet den Rotstift an. Zu dieser Korrektur sahen sich die Analysten gezwungen, da die Hektarerträge in der letzten US-Ernte deutlich geringer ausgefallen waren, als zunächst angenommen. Auch die Erntefläche wurde im Vergleich zur letzten Schätzung leicht nach unten korrigiert. Die Aussichten für Argentinien wurden erwartungsgemäß deutlich nach unten korrigiert. In dem südamerikanischen Land beeinträchtigt die Dürre sowohl Aussaat als auch Pflanzenentwicklung sehr deutlich. Das USDA rechnet hier mit einem Erntevolumen von 45,5 Mio. Tonnen und damit mit einem Rückgang von 8,1 Prozent gegenüber der Dezember-WASDE. Mit der Schätzung ist das USDA optimistischer als die Getreidebörse im argentinischen Rosario. Diese taxierte die diesjährige Erwartung an die Sojaernte auf 41,0 Mio. Tonnen. Für Brasilien wird weiterhin mit einer Rekordernte gerechnet. Die globale Nachfrage dürfte sich nach Einschätzungen des USDA jedoch insbesondere wegen der Situation in China geringer ausfallen. Die globalen Endbestände wurden darum um 0,8 Mio. Tonnen auf 103,5 Mio. Tonnen erhöht.

Unterstützung für die Ölsaatenmärkte kamen zuletzt vom Rohöl. WTI und Brent legten nach dem schwachen Start ins neue Jahr in dieser Woche wieder zu. Neben rückläufigen Inflationsdaten in den USA sind vor allem die Einschätzungen zu den chinesischen Verbräuchen stützend für die Ölmärkte. Die Nordseesorte Brent schloss am gestrigen Donnerstag mit einem Preis von 84,48 $/Barrel, WTI stieg im gestrigen Handel um 1,52 $ auf 78,98 $/Barrel.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom 18.01.2023

Die Rapspreise bleiben ihren bisherigen Trend auch zu Beginn der neuen Woche treu. An beiden Handelstagen ging es für die Ölsaat an der Euronext/Matif südwärts. Für den meistgehandelten Mai-Termin stand gestern ein Schlusskurs von 560,00 Euro/t auf der Anzeigetafel der Matif und auch an den Kassamärkten sind die Notierungen weiter zurückgefallen. Die Umsätze sind weiterhin verhalten. Die Gründe für die nachlassenden Preise sind weiterhin unverändert. Die globale Versorgung ist gut, was auch durch das USDA in der WASDE letzte Woche nochmals bestätigt wurde. Die Ukraine zeigt sich weiterhin sehr lieferfähig und die gute Ernte in Australien zeigt ebenfalls ihre Wirkung. Hinzukommen, dass konkurrierende Pflanzenöle zuletzt ebenfalls unter Druck standen. Canola in Winnipeg konnte sich zwar gestern leicht über Wasser halten, zeigte sich aber zuletzt auch wieder schwächer. Insbesondere trübere Aussichten für die kanadischen Exporte in Richtung China drücken auf die Stimmung.

Der Sojakomplex startete nach einem langem Wochenende erst gestern wieder in den Handel und konnte dabei deutlich zulegen, nachdem es am Freitag noch deutliche Verluste gab. Wie beim Getreide sorgten auch hier überraschend positive Exportverladungen für Kauflaune und ließen die Preise anziehen. Zudem sind die für Argentinien und Brasilien gemeldeten Niederschläge ausgeblieben. Insbesondere die Argentinien bleibt die Pflanzenentwicklung aufgrund der Dürre kritisch. Kritisch könnte in Brasilien hingegen die Lagerkapazität werden. Insbesondere Mitte Februar bis Mitte März, wenn Mais, Soja und Reis geerntet werden stehen voraussichtlich nicht genügend Lagerkapazitäten in dem südamerikanischen Land bereit, wie jetzt die statistische Behörde Conab mitteilte. Noch am Montag teilte die Nachrichtenagentur Reuters mit, dass die brasilianische Ernte bei 153 Mio. Tonnen geschätzt wird. Sowohl die besseren Hektarerträge im Vergleich zum letzten Jahr als auch die ausgedehnte Anbaufläche lassen diese Prognose zu.

Die Rohölpreise konnten zuletzt ebenfalls wieder leicht zulegen, haben aber vom Niveau im Dezember preislich abgegeben. Insbesondere die Aussichten auf eine schwächere chinesische Nachfrage drückt auf die Preisentwicklung. Wegen der rasant steigenden Corona-Zahlen dürfte das Wirtschaftswachstum fragil bleiben.

ZMP Live Expertenmeinung

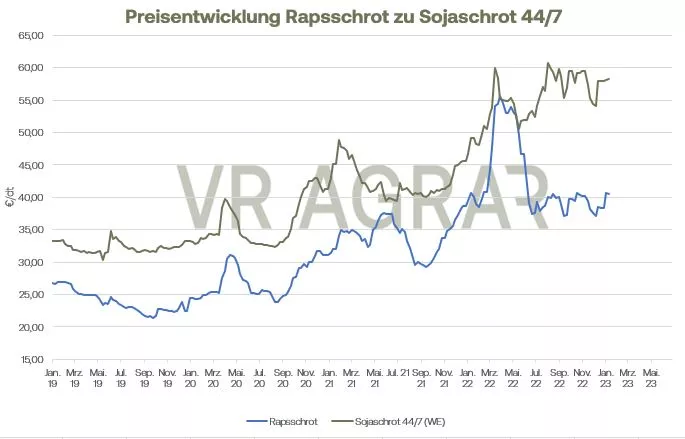

Raps und Soja koppelten sich zuletzt deutlicher voneinander ab. Während insbesondere die Dürre in Argentinien Sojabohnen und Sojaschrot zu neuen Preissprüngen verhilft, geht es für Raps aufgrund der guten globalen Versorgungslage weiter südwärts. Viel wird in der weiteren Entwicklung von dem Vorankommen der Brasilianischen Sojaernte und der Nachfrageentwicklung in China abhängen. Insbesondere letzteres ist aufgrund der starken Ausbreitung des Covid-Virus im Reich der Mitte unvorhersehbar.