Raps zeigte sich in dieser Woche stabil und schloss trotz rückläufiger Kurse am gestrigen Donnerstag mit einem Kurs von 421,50 Euro/t im Frontmonat Mai 2024. Am Freitag der Vorwoche lag der Schusskurs marginale 0,25 Euro je Tonne höher. Insgesamt konnte Raps in dieser Woche von meist freundlichen Vorgaben aus dem Rohölsektor profitieren. Auch eine bessere Nachfrage von Seiten der Ölmühlen brachte Unterstützung. Nach den deutlichen Abverkäufen der Vorwoche setzte sich mehr und mehr die Auffassung durch, dass die Korrektur zu heftig ausgefallen sei und nicht mehr wirklichen Wert von Raps entspräche, dass aktuell eher im Bereich von um die 420 Euro/t von vielen Marktteilnehmern gesehen wird. Gegenwind für Raps kam jedoch vom Sojamarkt der auf Wochensicht deutlich nachgab. Auch Canola steht an der ICE in Winnipeg unter Druck. Bereits in der Vorwoche wurde die Marke von 600 Can-Dollar unterschritten, mit einem Schlusskurs von 577 Can-Dollar/t wurden am gestrigen Donnerstag ein neues Drei-Jahres-Tief erreicht. Kanadas Farmer bieten wegen der Preisrücksetzer und fehlenden bullischen Nachrichten beim Canola ihre Bestände derzeit umfangreich an und verstärken den Verkaufsdruck zusätzlich.

Wegen technischer Probleme hat die EU-Kommission wie in der Vorwoche auch in dieser Woche keine frischen Importzahlen für Raps veröffentlicht. Insgesamt scheint die Versorgungslage in Europa aber insgesamt ausreichend zu sein.

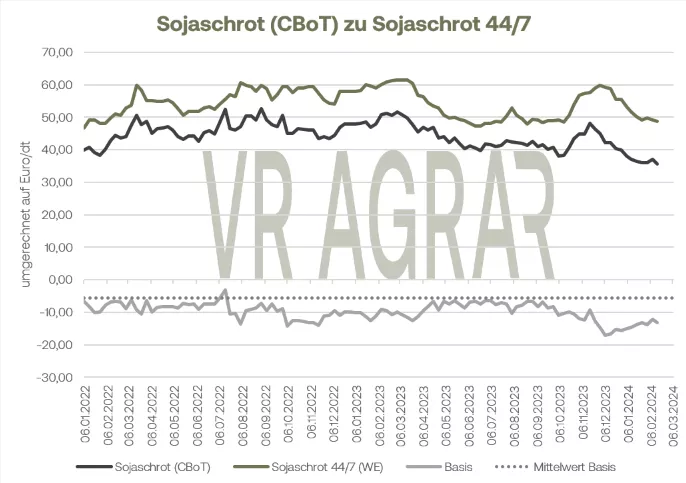

Südwärts ging es auf Wochensicht für Soja. Die laufende Ernte in Brasilien belastet ebenso wie die erhöhten Erwartungen in Argentinien. Die Getreidebörse in Rosario erhöhte Mitte der Woche ihre Schätzung für die dortige Ernte von bisher 50 Mio. Tonnen auf jetzt 52 Mio. Tonnen. Gestützt werden die Erwartungen derzeit von aktuellen Niederschlägen. In der wichtigen Pampas-Region sind zuletzt zwischen 40 und 100 mm Niederschlag gekommen. In Brasilien schreitet die Ernte weiter voran und die Erzeuger kommen trotz einzelner wettertechnischer Unterbrechungen zügiger im Vergleich zum Vorjahr voran. Die Stimmen, die eine Erntemenge von unter 150 Mio. Tonnen Sojaernte in Brasilien erwarten mehren sich. Zusätzlich belastet wurden die Sojabohnen durch die erste Schätzung des US-Landwirtschaftsministeriums für die kommende Sojaernte 2024/25. Wegen besseren Ertragserwartungen und einer höheren Anbaufläche in den USA gehen die Analysten des USDA von einer Ernte von 122,4 Mio. Tonnen aus. Damit wird die gute diesjährige Ernte nochmals deutlich übertroffen. Auch die Werte der Vorjahre werden überschritten.

Bei den monatlichen Verarbeitungszahlen des US-Branchenverbandes des Ölsaatenverarbeiter zeigte sich eine geringere Verarbeitungsmenge im Januar im Vergleich zum Dezember. Die Schätzungen der Analysten im Vorfeld der Veröffentlichung wurde um gut 4,1% unterschritten, dennoch haben die Verarbeiter rund 3,8 Prozent mehr Bohnen verarbeitet als im Januar 2023. Latente Belastung kommt zudem von schwachen Exprotzahlen der vergangenen Woche.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom Dienstag, 20.02.2024

Raps startet mit einer Seitwärtsbewegung in die neue Woche. Der Frontmonat Mais schloss bei 426,75 Euro/t geringfügig schwächer. Heute zeigt die Ölsaat in Paris keine einheitliche Entwicklung und notiert abermals seitwärts in einer Spanne zwischen 428,25 und 424,00 Euro/t. Zuletzt hatten die Aussichten auf eine geringere europäische Rapsernte in Kurse unterstützt. Satellitendaten der Kleffmann Gruppe hatten vor allem in Deutschland, Polen und Groß Britannien einen Rückgang der Anbaufläche gesehen, in Frankreich dürfte hingegen etwas mehr Raps angebaut worden sein. Aktuelle Importdaten gibt es nach wie vor nicht seitens der EU-Kommission. An den Kassamärkten haben sich die Aktivitäten wieder beruhigt. Beim Rapsschrot ist die Nachfrage im Verhältnis zu den verfügbaren Mengen nach wie vor lebhaft. Insbesondere prompte Partien sind nur knapp verfügbar. Die Kassamarktpreise auf Großhandelsebene tendieren zum Wochenstart etwas fester. Rapsöl im Hafen von Rotterdam wird zu geringeren Preisen gehandelt als in der vergangenen Woche. Für Mengen zur Lieferung im Mai wurden zuletzt 860 Euro/t genannt.

Soja konnte am Freitag einen Rebound hinlegen und mit zweistelligen Gewinnen den letzten Handelstag der vergangenen Woche beenden. Am Montag bliebt die Börse in Chicago wegen eines Feiertages geschlossen. Im vorbörslichen Handel heute geht es für Sojabohnen solide gen Norden. Auch Sojaschrot zeigt sich fester. Nach wie vor hohe Verarbeitungszahlen in den USA stützend den Markt. Die brasilianische Ernte belastet zwar latent, da aber immer mehr Stimmen von einer im Vergleich zur USDA-WASDE-Prognose geringeren Erntemengen in dem südamerikanischen Land ausgehen, wirkt der rasche Erntefortschritt nur minimal auf die Kurse. Die US-Exportverkäufe lagen zuletzt am unteren Ende der Händlerschätzungen.

ZMP Live Expertenmeinung

Während Raps auf Wochensicht nahezu unverändert aus dem Handel geht, steht der Sojakomplex weiter unter Druck. Sojaschrot, Sojaöl und Sojabohnen haben auf Wochensicht zu tieferen Kursen geschlossen. Die laufende Ernte auf der Südhalbkugel belastet. Dass das USDA nun auch für 2024/25 von einer nochmals höheren Ernte in den USA ausgeht setzt die Notierungen weiter unter Druck.